【最新】不動産投資のメリットを徹底活用!成功の秘訣

「不動産投資に興味はあるけど、本当に大丈夫なの?」

「失敗するリスクが怖くて踏み出せない…」

将来の収入や老後資金について考える上で、不動産投資に関心を持たれる方も多いことでしょう。

不動産投資には以下のような様々なメリットが挙げられます。

正しい知識と適切な判断ができれば、これらの恩恵を最大限に受けることが可能です。

そこで本記事では、不動産投資について知りたいという方に向けて、不動産投資の真のメリット、メリットを最大限享受する際のポイント、失敗を避けるための知識などを、不動産取引のプロフェッショナルが分かりやすく解説します。

本記事を読めば、不動産投資があなたにとってどのようなメリットをもたらすかが分かり、将来の検討の一助となるはずです。

| 静岡市内の不動産投資は地域の不動産取引を熟知した専門家「新富不動産スタジオ」へ! |

| 「不動産投資を検討しているが自分に向いているか心配」 「投資で失敗したくない」 といったご不安はございませんか? 静岡市の不動産売却実績No.1(※)を誇る新富不動産スタジオでは、静岡市の不動産投資はもちろん、不動産に関するご相談を幅広く承っております。 地元静岡に根ざした不動産会社として、豊富な知識と経験、さらに専門家ネットワークをフルに活用し、お客様が納得できる不動産取引をワンストップでサポートさせていただいております。 お客様お一人おひとりに寄り添ったご提案を強みとしておりますので、オーナーチェンジを含め不動産投資をご検討の際はぜひお気軽にご相談ください。 (※)イクラ不動産 2024年下半期ランキングより お問い合わせはこちら |

不動産投資のデメリットについては、以下の記事でも詳しく解説していますので、ぜひご一読ください。

不動産投資は「やめとけ」といわれる理由と失敗しない条件を徹底解説

不動産投資の基本構造をサクッと理解しよう

不動産投資とは、マンションやアパートなどの物件を購入し、入居者から家賃を得るビジネスモデルです。

株式投資のように価格変動で儲けるのではなく、毎月の家賃収入という「安定したキャッシュフロー」を生み出す仕組みが特徴です。

サラリーマンでも銀行融資を活用できる点が、他の投資との大きな違いといえます。

不動産投資については、別記事「不動産投資とは?初期費用から将来設計まで完全理解ガイド」でも詳しく解説していますので、ぜひあわせてお読みください。

なぜ「家賃収入」というビジネスが成立するのか

「家賃収入」というビジネスが成立するのは、賃貸物件への普遍的なニーズがあるためです。

このニーズに応えることで継続的な収入を得られるのが、不動産投資の本質です。

人が生活する限り住居は必ず必要になります。

特に都市部では持ち家を購入できない層や、転勤の多い単身者など、賃貸物件への需要は常に存在します。

景気変動の影響を受けにくく、コロナ禍でも家賃収入は比較的安定していました。

他人のお金(ローン)を使う投資が認められる理由

不動産投資では物件自体が担保になるため、金融機関から数千万円の融資がおります。

さらにサラリーマンや公務員は安定した給与収入があるため、銀行から高く評価されます。

株式投資では借金して投資することは一般的ではありませんが、不動産投資では融資を活用して自己資金の何倍もの物件を購入できる「レバレッジ効果」が認められています。

【不動産投資】サラリーマン・公務員の3つのメリット

安定した給与所得がある会社員や公務員こそ、不動産投資の構造的な強みを最大限に活かせる立場にあります。

ここでは、会社員の方や公務員の方にとっての大きなメリットとなる以下の3つについて詳しく解説します。

- 時間と信用をお金に変える「レバレッジ効果」

- インフレと増税に負けない「見えない盾」

- 税制を味方につける「節税効果」

1. 時間と信用をお金に変える「レバレッジ効果」

勤続年数や勤務先の規模、安定した給与という「見えない資産」を活用し、少ない自己資金で大きな物件を購入できます。

例えば自己資金300万円で3000万円の物件を購入すれば、10倍のレバレッジをかけたことになり、家賃収入も10倍の規模で得られます。

この仕組みは株式投資にはない不動産投資独自の強みだといえるでしょう。

2. インフレと増税に負けない「見えない盾」

不動産投資は、給与だけに頼る生活設計の脆弱性を補う手段の1つです。

団体信用生命保険により、万が一の死亡時にはローンが完済され、家族に負債のない不動産が残ります。

さらに家賃収入は私的年金として老後資金を補完し、物価上昇局面では家賃も上昇する傾向があるため、インフレヘッジになります。

これらは単なる投資リターンを超えた、人生のリスクマネジメント機能として働いてくれるのです。

3. 税制を味方につける「節税効果」

不動産投資はサラリーマンにとって節税の観点でもメリットとなり得ます。

建物の減価償却費を経費計上することで、給与所得と不動産所得を損益通算し、所得税や住民税を圧縮できます。

例えば年収600万円のサラリーマンが不動産投資で年間100万円の帳簿上の赤字を作れば、課税所得が500万円に減り、税金の還付を受けられます。

サラリーマンが合法的に使える数少ない「経費」として、手取り収入を増やす現実的な手段です。

※ただし、土地取得に関するローン金利は対象外となるといった制限も存在しますので、事前に確認するようにしましょう。

不動産投資における様々なメリット

不動産投資には他にも多様な利点があります。

自分にとって本当に価値があるかを見極めるためにも、主要なメリットは知っておきたいところです。

【不動産投資の主要なメリット】

- 時間と信用をお金に変える「レバレッジ効果」インフレと増税に負けない「見えない盾」

- 税制を味方につける「節税効果」

- 毎月の家賃収入による安定性

- 老後資金・私的年金としての役割

- 生命保険代わりになる団体信用生命保険

- インフレに強い実物資産としての価値

- 少額の自己資金で始められる可能性

先述したサラリーマン・公務員以外のメリットについて、以降で詳しく解説していきます。

毎月の家賃収入による安定性

不動産投資は安定した家賃収入が入るのが、大きなメリットになります。

株価のように日々大きく変動することがなく、入居者がいる限り毎月決まった日に家賃が振り込まれるので、投資初心者には特に心理的安定感をもたらしてくれます。

仕事が忙しくても、寝ている間も家賃は発生し続けるため、時間を切り売りする労働収入とは異なる収入源を確保できます。

長期的に安定したキャッシュフローを生む資産を持つことは、人生の選択肢を増やします。

老後資金・私的年金としての役割

公的年金制度への不安が高まる中、家賃収入を将来の生活費の一部として活用する会社員が増えています。

例えば毎月10万円の家賃収入があれば、年間120万円の私的年金を確保できます。

定年退職後もローンを完済した物件から家賃収入を得続けることで、年金だけに頼らない生活設計が可能になります。

早めに始めるほど、定年までにローンを完済できる可能性が高まります。

生命保険代わりになる団体信用生命保険

ローン契約時に加入する団信は、契約者が死亡または高度障害状態になった場合、残りのローンを保険会社が代わりに完済する仕組みです。

家族には負債のない不動産が残り、その後も家賃収入を得続けられます。

別途生命保険に加入する必要性が減るため、保険料の節約にもつながります。

万が一の際の家族保障として、実質的に生命保険の機能を果たしています。

※加入が任意の場合や健康状態によって加入できない可能性、保障内容の違いも存在するため事前に確認をするようにしましょう。

インフレに強い実物資産としての価値

現金は物価上昇によって実質的な価値が目減りしますが、不動産は実物資産のため、インフレ局面では物件価格や家賃が上昇する傾向があるのもメリットの1つです。

特に都心部の好立地物件は需要が高く、家賃の値下げ圧力を受けにくい特性があります。

預貯金だけに資産を集中させるリスクを分散し、購買力を維持する手段として機能します。

長期的な資産保全の観点からも有効です。

少額の自己資金で始められる可能性

金融機関の融資を活用すれば、自己資金が数百万円程度でも数千万円規模の物件を購入できるのも利点といえるでしょう。

区分マンション投資なら頭金100万円程度から始められるケースもあります。

株式投資のように全額自己資金を用意する必要がないため、資産形成のスタートラインに立ちやすい点が特徴です。

ただし融資を受けられるかは年収や勤続年数など個人の属性に大きく依存します。

不動産投資のメリットを最大化!成功する人がしていること

不動産投資で成功するためには、メリットを理解するだけでなく、それを最大限に活かすための具体的な方法を知る必要があります。

ここでは、実際に不動産投資で成功を収めている投資家に共通する特徴と、その実践方法について詳しく解説していきます。

物件選びの基準を確実に押さえる

成功する不動産投資家が最も大切にしているのは、物件選びに妥協しないことです。

立地、築年数、周辺環境、将来性など、複数の要素を総合的に判断して物件を選定します。 特に重視すべきは、駅からの距離や主要施設へのアクセスなどの利便性です。

また、人口動態や地域の開発計画なども考慮に入れ、長期的な視点で物件を評価しましょう。

【賃貸需要が安定しているエリアの例】

- 駅から徒歩10分以内

- 単身者や若年層が多い

- 大学や大企業の本社がある

また、物件を選定する場合は、表面利回りだけで判断せず、実質利回りや空室率、管理体制の質も確認しましょう。

これらの要素は、安定した入居率と将来的な資産価値の維持に直結します。

実際の投資では、複数の物件を比較検討し、慎重に判断を行うことで、より良い投資機会を見つけることができるでしょう。

資金計画と借入を適切に設計する

2つ目に挙げられるのが、綿密な資金計画を立てることです。

- 物件購入時の自己資金

- 借入金の返済計画

- 予想される収支バランス

- 空室や修繕費用などの予期せぬ支出に備えた資金的余裕

一般的には、月々の返済額が家賃収入の70%を超えないようにすることが推奨されています。

また、金利の動向にも注意を払い、固定金利と変動金利のメリット・デメリットを理解した上で、自身の状況に合わせた選択を行うことが重要です。

安定した資金計画は、長期的な投資成功の基盤となります。

長期的な視点で収益を確保する

成功する投資家が行っているのは、短期的な利益にとらわれず、長期的な視点で投資を行うことです。

不動産投資は、時間とともに価値が上がる可能性がある一方で、経年劣化による修繕費用の増加も考慮する必要があります。

そのため、計画的な修繕や設備の更新を行い、物件の価値を維持・向上させることが重要なのです。

また、入居者との良好な関係を築き、長期契約を促進することで、安定した収益を確保することができます。

さらに、市場動向や法規制の変更にも常に注意を払い、必要に応じて投資戦略を見直すことも大切です。

「少額」から始める現実的なステップ

いきなり一棟アパートを購入するのではなく、まずは区分マンション投資から始めることでリスクを抑えられます。

中古の区分マンションなら1000万円台から購入可能で、自己資金200〜300万円程度でスタートできます。

まずは不動産投資セミナーに参加したり、複数の不動産会社から話を聞いたりして比較検討することから始めましょう。

焦らず情報収集に時間をかけることが、失敗を回避する第一歩となります。

不動産投資の失敗を避けるための知識

メリットだけを見て投資判断をすると、重大なリスクを見落とす可能性があります。

ここでは不動産投資の裏側で起きている失敗事例を紹介しますので、トラブルを防ぐためにもぜひご一読ください。

不動産投資でサラリーマンはカモにされやすい?

サラリーマンが不動産投資で失敗してしまう事例は少なくありません。

実際、電話営業で強引に勧誘され、相場より3割も高い新築ワンルームマンションを購入させられるといったケースもあるそうです。

販売会社は「節税になります」「将来の年金代わりです」と甘い言葉で誘いますが、実際には毎月数万円の持ち出しが発生し、売却しようにもローン残債を下回る価格でしか売れない状況に陥ります。

悪質な手法に巻き込まれないよう、甘い言葉を鵜吞みにせず、冷静な判断をするようにしましょう。

メリットが一瞬で崩壊する典型的な失敗事例

情報不足が原因で、せっかくのメリットを享受できずに失敗してしまう事例もあります。

例えば以下のようなケースです。

- 空室が数ヶ月続く

…家賃収入はゼロになり、ローン返済は自己負担になります。 - 築年数が経過して大規模修繕費が発生

…想定外の出費が家計を圧迫します。 - 人口減少エリアの物件購入

…家賃が下落し続け、最終的に売却もできない「負動産」に。 - 出口戦略を考えずに購入

…売りたくても売れず、ローンだけが残る地獄に陥ります。

このような失敗をしないよう、しっかりと情報収集を行うようにしましょう。

| 静岡市内の不動産投資は地域の不動産取引を熟知した専門家「新富不動産スタジオ」へ! |

| 「不動産投資を検討しているが自分に向いているか心配」 「投資で失敗したくない」 といったご不安はございませんか? 静岡市の不動産売却実績No.1(※)を誇る新富不動産スタジオでは、静岡市の不動産投資はもちろん、不動産に関するご相談を幅広く承っております。 地元静岡に根ざした不動産会社として、豊富な知識と経験、さらに専門家ネットワークをフルに活用し、お客様が納得できる不動産取引をワンストップでサポートさせていただいております。 お客様お一人おひとりに寄り添ったご提案を強みとしておりますので、オーナーチェンジを含め不動産投資をご検討の際はぜひお気軽にご相談ください。 (※)イクラ不動産 2024年下半期ランキングより お問い合わせはこちら |

不動産投資に向いている?向いていない?

メリットやリスクは理解したものの、自分が本当に不動産投資を始められるのか?という点がクリアになっていない方もいらっしゃることでしょう。

そこで、以降では金融機関が融資判断で重視する具体的な基準と、属性別の向き不向きを解説します。

自分の現状を客観的に評価し、無理のない判断ができるようにしておきましょう。

金融機関が評価する「属性」の基準とは

金融機関が評価するのは以下のような基準です。

- 年収

…最低でも400万円以上、できれば500万円以上が融資の目安となります。 - 勤続年数

…3年以上、上場企業や公務員など勤務先の安定性も重視されます。 - 自己資金

…物件価格の2割程度が理想的で、既存の借入が少ないほど有利です。

これらの条件を満たすほど、低金利で大きな融資を受けられる可能性が高まります。

※上記はあくまでも目安です。ご利用される場合には、各金融機関へご確認ください。

不動産投資が向いている人・向いていない人

不動産投資が向いていると言えるのは以下のような人です。

- 安定収入のあるサラリーマンや公務員

- 長期的な視点で資産形成したい人

- 数字の管理が苦にならない人

一方で、向いていないのは以下のような人です。

- 短期間で大きな利益を求める人

- 手間をかけたくない完全放置を望む人

- リスク許容度が極端に低い人

自分の性格や生活スタイル、将来設計との適合性を冷静に見極めることが、後悔しない判断につながります。

専門家視点での不動産投資の位置づけ

不動産投資は万能の投資手段ではなく、条件が合えば有効となる選択肢の1つに過ぎません。

他の投資手段と比較しながら、冷静に相対的な位置づけを理解することが重要です。

盲目的に飛びつくのではなく、全体のポートフォリオの中での役割を考えましょう。

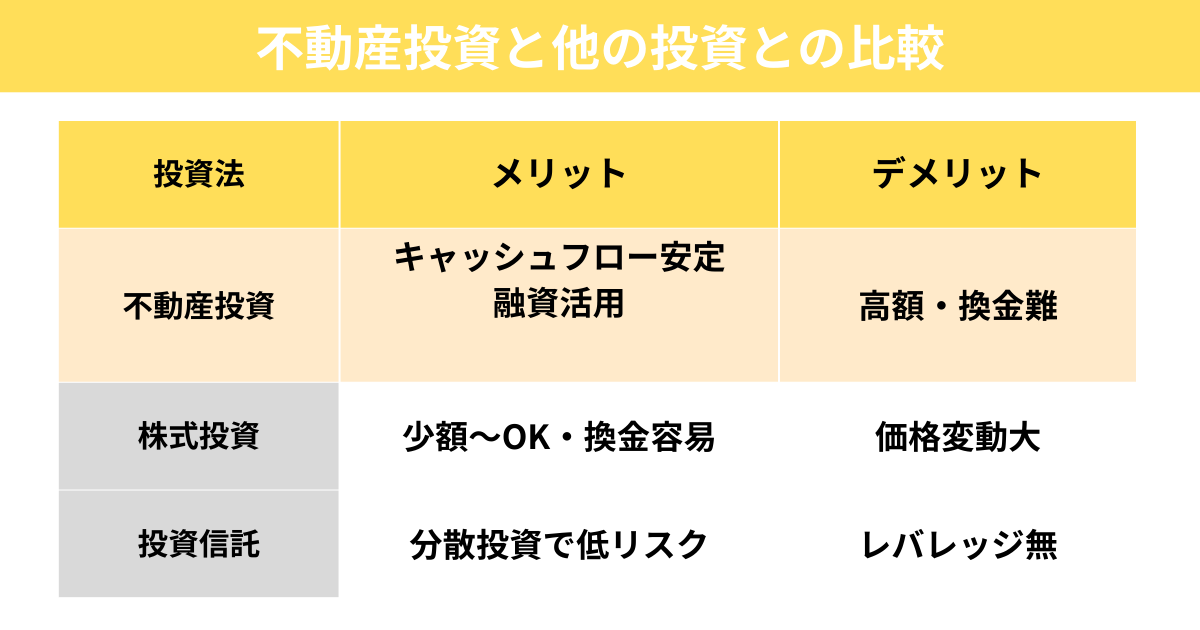

不動産投資と他の投資(株・投資信託)との比較

株式投資は少額から始められ、流動性が高い反面、価格変動リスクが大きく精神的な負担になります。

投資信託は分散投資でリスクを抑えられますが、不動産投資のようなレバレッジ効果はありません。

不動産投資は大きな資金が必要で流動性が低いものの、安定したキャッシュフローと融資活用によるレバレッジが魅力です。

それぞれにメリット・デメリットがあり、自分のリスク許容度や資金状況に合わせて選択すべきです。

不動産投資が「事業」である理由

株式投資は購入後は基本的に放置できますが、不動産投資は物件選定、管理会社の選定、入居者募集、修繕計画など、オーナーとして経営判断が求められます。

空室対策や家賃設定、リフォームの要否などは特に、事業者としての視点が必要です。

この理解がないまま「不労所得」を期待すると、想定外のトラブルに対処できず失敗します。

不動産投資は投資というより不動産賃貸業という事業だと認識するとよいでしょう。

静岡市の不動産投資は収益不動産取引のプロ「新富不動産スタジオ」へ

ここまで、不動産投資の様々なメリットや、投資を成功させる人が行っていることなどをお伝えしてきました。

しかし、実際に不動産投資に向けて動き出そうと思っても、何から手をつけるべきか、またリスクを最小限にする方法はないのかといった疑問が出てくることでしょう。

初めての不動産投資で失敗しないためにも、実績・経験を豊富に持つプロのアドバイスをもらうことを強く推奨します。

静岡市での不動産投資を成功させたいとお考えの方は、地域密着で各種の不動産取引に精通している新富不動産スタジオへぜひご相談ください。

| 静岡市内の不動産投資は地域の不動産取引を熟知した専門家「新富不動産スタジオ」へ! |

| 「不動産投資を検討しているが自分に向いているか心配」 「投資で失敗したくない」 といったご不安はございませんか? 静岡市の不動産売却実績No.1(※)を誇る新富不動産スタジオでは、静岡市の不動産投資はもちろん、不動産に関するご相談を幅広く承っております。 地元静岡に根ざした不動産会社として、豊富な知識と経験、さらに専門家ネットワークをフルに活用し、お客様が納得できる不動産取引をワンストップでサポートさせていただいております。 お客様お一人おひとりに寄り添ったご提案を強みとしておりますので、オーナーチェンジを含め不動産投資をご検討の際はぜひお気軽にご相談ください。 (※)イクラ不動産 2024年下半期ランキングより お問い合わせはこちら |

よくある質問(Q&A)

Q1:不動産投資を始めるために、最低でもどのくらいの自己資金が必要ですか?

A:不動産投資の必要な自己資金は、物件価格の20%程度が一般的です。

例えば、2,000万円の物件であれば、400万円程度の自己資金が必要となります。

ただし、諸費用や予備費として追加で100万円程度を確保することをお勧めします。

なお、金融機関によっては自己資金比率10%での融資も可能な場合がありますが、その分、毎月の返済額は大きくなります。

初めての投資では、無理のない資金計画を立てることが重要です。

Q2:不動産投資で最も気をつけるべきリスクは何ですか?

A2:不動産投資で最も注意すべきリスクは、「空室リスク」です。

入居者が見つからない期間は家賃収入が得られず、ローン返済や管理費などの固定費は継続して発生します。

このリスクを軽減するためには、立地条件の良い物件を選ぶことや、適切な家賃設定を行うことが重要です。

た、修繕費用の積み立てや、空室時の支払いに備えた資金的な余裕を持つことも必要です。 特に、投資初期は慎重な運営を心がけましょう。

Q3:不動産投資の節税効果について、具体的にどのような仕組みがありますか?

A3:不動産投資における主な節税効果は、「減価償却費」の活用です。

建物部分の取得価額を法定耐用年数で除した金額を、毎年経費として計上することができます。

例えば、建物価値1,500万円、耐用年数47年の場合、年間約32万円を経費として計上できます。

これにより、課税所得が減少し、所得税や住民税の負担を軽減することが可能です。

さらに、ローン返済の利息部分や修繕費、保険料なども経費として認められます。

これらの節税効果を最大限活用するために、税理士に相談することをおすすめします。

まとめ

不動産投資のメリットは確かに魅力的ですが、それは正しい知識と冷静な判断があって初めて享受できるものです。

サラリーマンや公務員という安定した属性は大きな武器になる一方で、その信用力を悪用しようとする業者も存在します。

最も重要なのは、甘い話に飛びつかず、リスクを正しく理解し、自分の属性や性格に本当に合っているかを冷静に判断することです。

焦らず情報収集に時間をかけ、複数の選択肢を比較検討してください。

この記事が、あなたが後悔しない判断をするための一助となれば幸いです。

関連する記事