不動産投資は「やめとけ」といわれる理由と失敗しない条件を徹底解説

「不動産投資はやめとけ」と言われるのは、空室・家賃下落・金利上昇・修繕費など複数リスクが重なり、ローン返済が家計を圧迫しやすいからです。

しかし、向き不向きの見極めと資金計画、業者・契約のチェックを押さえれば成功は可能だといえます。

本記事では、地域の不動産取引のプロフェッショナルが、否定される理由と典型的な失敗例、やめたほうがいい人の条件、営業トークの見抜き方、成功者の共通点までを解説します。

不動産投資に挑戦すべきか悩んでいる方はぜひ最後までお読みください。

| 静岡市内の不動産投資は地域の不動産取引を熟知した専門家「新富不動産スタジオ」へ! |

| 「不動産投資を検討しているが自分に向いているか心配」 「投資で失敗したくない」 といったご不安はございませんか? 静岡市の不動産売却実績No.1(※)を誇る新富不動産スタジオでは、静岡市の不動産投資はもちろん、不動産に関するご相談を幅広く承っております。 地元静岡に根ざした不動産会社として、豊富な知識と経験、さらに専門家ネットワークをフルに活用し、お客様が納得できる不動産取引をワンストップでサポートさせていただいております。 お客様お一人おひとりに寄り添ったご提案を強みとしておりますので、オーナーチェンジを含め不動産投資をご検討の際はぜひお気軽にご相談ください。 (※)イクラ不動産 2024年下半期ランキングより お問い合わせはこちら |

不動産投資のメリット・デメリットについては、以下の記事で詳しく解説しています。

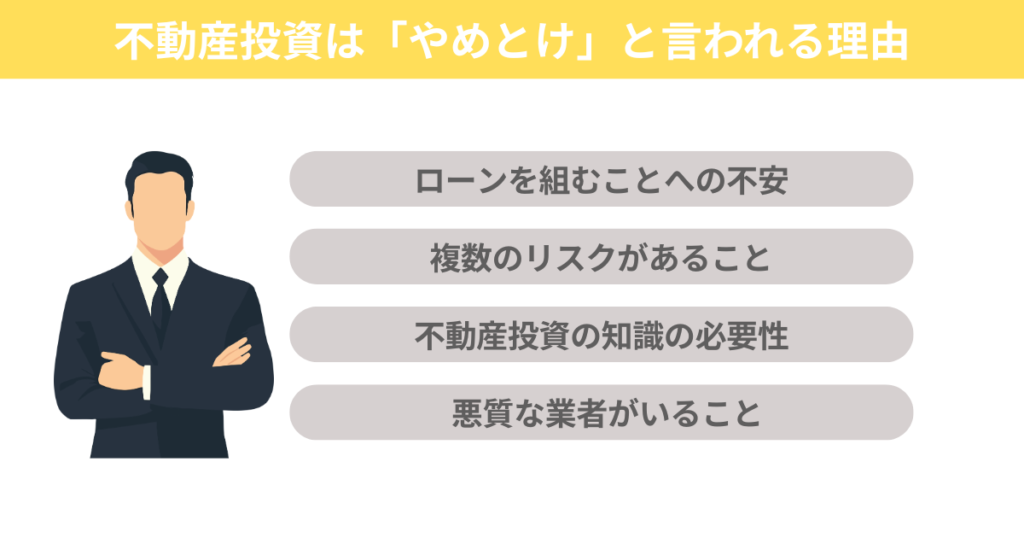

不動産投資は「やめとけ」と言われる理由

「不動産投資はやめておけ」といった否定的な意見が多く見られる理由は、リスクや管理の手間が大きいためです。

【不動産投資に否定的な意見が出る理由】

- ローンを組むことに不安を感じる

- 複数のリスクがある

- 不動産投資に関する知識が必要

- 詐欺まがいの業者もいる

知識や経験が不足したまま始めると、想定外の支出や空室リスクに直面するといった失敗が起きてしまう可能性があります。

しかし、正しい知識と資金計画があれば不動産投資を成功させることは可能です。

まずは事前知識として、上記で挙げた否定的な意見が出る理由をもう少し詳しく解説していきます。

ローンを組むことに不安を感じる

不動産投資が否定される理由の1つが、数千万円規模のローンを組むケースがあることです。

多くのサラリーマンにとって、長期返済は精神的な負担となります。

毎月の返済額は給与から確実に差し引かれ、空室が続けば自己資金から補填しなければなりません。

金利上昇により返済額が増加するリスクもあり、変動金利で借りた場合、1%上昇するだけで月々数万円の負担増となります。

複数のリスクがある

以下のような複数のリスクが存在することも、不動産投資が敬遠されがちな理由の1つです。

| リスクの種類 | 具体的な内容 |

| 空室リスク | 入居者が決まらず家賃収入がゼロになる期間が続く |

| 家賃下落リスク | 築年数の経過や周辺環境の変化により家賃が下がる |

| 金利上昇リスク | 変動金利の場合、返済額が予想以上に増加する |

| 老朽化リスク | 設備の故障や建物の劣化により修繕費が発生する |

| 災害リスク | 地震や火災などで物件が損傷し、資産価値が下がる |

これらのリスクが複合的に発生すると、収支計画が大きく崩れる可能性があります。

不動産投資に関する知識が必要

知識不足を理由に、周りの人から不動産投資を反対されるケースもあります。

不動産投資を成功させるためには税務知識、物件の目利き、市場動向の把握、管理会社の選定など、多岐にわたる専門知識が必要です。

確定申告では減価償却や経費計上、物件選びでは利回り計算や周辺の賃貸需要を正確に分析しなければなりません。

知識不足のまま営業担当者の説明を鵜呑みにすると、不利な条件で契約してしまうリスクが高まります。

詐欺まがいの業者もいる

中には悪質な業者も存在することも、不動産投資のハードルが高くなる理由となります。

事例としては、新築ワンルームマンションを高額で販売したり、サブリース契約で不利な条件を隠したりするケース、通帳の残高を改ざんして融資を通す、強引な契約を迫るケースなどです。

「節税になる」「ほぼ空室は出ない」といった甘い言葉に騙され、契約後に高額な赤字を抱える被害者も少なくありません。

業者選びは慎重に行う必要があります。

不動産投資で多い失敗事例

不動産投資には以下のような失敗事例があります。

- 空室が続き赤字になってしまった

- 家賃下落で収支が崩れてしまった

- 修繕費・管理費を見落としていた

- 売りたくても売れない

ここでは上記のように実際に起こりやすい典型的な失敗を整理し、どのように損失が発生するのかを解説します。

事前に知っておくだけでもリスク回避しやすくなりますので、しっかりチェックしておきましょう。

空室が続き赤字になってしまった

入居者が決まらない期間が長引くと、家賃収入がゼロでもローン返済や管理費、固定資産税などの支出が続き赤字になってしまいます。

新築時は入居者が決まりやすいですが、築年数が経過すると競合物件との差別化が難しくなり、空室期間が延びる傾向があります。

特に地方や人口減少エリアでは需要が低く、半年以上空室が続くケースも珍しくありません。

家賃下落で収支が崩れてしまった

新築時の想定家賃は周辺相場より高めに設定されることが多く、数年後には家賃が下落してしまい維持できなくなることもあります。

築10年を超えると家賃は新築時の80%程度まで下落するのが一般的で、当初の収支計画では黒字だったものが、家賃下落により赤字に転じるケースが頻発しています。

サブリース契約でも2年ごとに家賃見直しが行われ、保証家賃が徐々に引き下げられていきます。

家賃収入の減少はローン返済額を変えないため、収支悪化は避けられません。

修繕費・管理費を見落としていた

不動産投資では、エアコンや給湯器の故障、外壁の塗り替え、共用部の修繕など、想定外の支出が頻繁に発生します。

新築時の修繕積立金は月5,000円程度でも、15年後には2万円以上に値上がりすることが一般的です。

大規模修繕では数百万円の一時金が必要になる場合もあります。

これらの費用を事前に織り込んでいないと、突然の出費で資金繰りが悪化し、最悪の場合、物件を手放さざるを得なくなります。

売りたくても売れない

不動産はすぐに現金化できない資産です。

売却希望価格で買い手がつくまで平均3-6ヶ月かかり、急な資金需要に対応できません。

特に築古物件や地方の物件は需要が限られ、大幅な値下げをしても買い手が現れないケースがあります。

ローン残債を下回る価格でしか売れない場合、売却しても借金だけが残る「オーバーローン」状態に陥ります。

転勤や家族の病気など、やむを得ない事情で売却を急ぐと、さらに不利な条件での取引を強いられます。

不動産投資をやめたほうがいい人の明確な条件

不動産投資はすべての人に向いているわけではありません。

以下の条件に該当する場合、参入は避けるべきです。

ご自分の性格や経済状況を冷静に見つめ、客観的に判断するようにしましょう。

借金に強いストレスを感じる人

数千万円の長期ローンを抱えることに精神的な負担を感じる人は、不動産投資に向いていません。

毎月の返済額を見るたびに不安が募り、空室や家賃下落の情報に過剰に反応してしまいます。

夜も眠れないほどのストレスを抱えると、本業のパフォーマンスや生活の質が低下し、投資そのものが人生の足かせになります。

借金への恐怖が強い場合、無理に投資を始めるべきではありません。

数字で判断するのが苦手な人

不動産投資は、数字を扱うのが苦手な人にはあまりおすすめできません。

利回り計算、キャッシュフロー分析、税務処理など、数字を扱う場面が頻繁にあるためです。

感覚や営業担当者の雰囲気で判断すると、リスクを正しく把握できず、不利な条件で契約してしまいます。

確定申告や収支管理を自分で行う自信がない人、エクセルでのシミュレーションができない人などは、自分で適切な意思決定をするのが難しくなるため、失敗する可能性が高まります。

論理的思考が苦手な場合、他の投資手段を検討すべきです。

他人任せにしたい人

不動産投資を他人に任せたい人も不向きだといえるでしょう。

不動産投資は完全に放置できる投資ではないからです。

物件選び、管理会社の監督、入居者トラブルへの対応、修繕の判断など、オーナーとしての責任が常に伴います。

管理会社に任せても、最終的な判断は自分で行う必要があり、無関心でいると不利な条件を押し付けられたり、適切なタイミングでの対応を逃したりします。

「プロに任せれば大丈夫」と考える人は、リスクを他人に転嫁できないことを理解すべきです。

悪質な営業トークを見抜くポイント

多くのトラブルは、営業時の説明と契約後の現実のギャップから生まれます。

ここでは、よく使われる営業フレーズの裏側を解説し、冷静に判断するためのポイントを提示します。

- 「節税になります」は誰にでも当てはまらない

- 「ほぼ空室は出ません」という表現に要注意

- サブリース契約の「30年家賃保証」に隠された解除条項

「節税になります」は誰にでも当てはまらない

節税効果は年収900万円以上の高所得者層で初めて意味を持ちます。

年収500-600万円の層では、減価償却による赤字計上の効果は限定的で、税金が減る以上に毎月の赤字が積み重なり、家計へのダメージの方が大きくなります。

新築物件の減価償却期間が終わると節税効果は消滅し、その後は純粋な収支で判断しなければなりません。

営業担当者が「節税」を前面に押し出す場合、投資としての収益性が低い可能性を疑うべきです。

「ほぼ空室は出ません」という表現に要注意

「過去の実績」と「将来の保証」は全く別物です。

過去に空室率が低かったとしても、周辺環境の変化や競合物件の増加により、将来も同じ状況が続く保証はありません。

サブリース契約があっても、家賃は定期的に見直され、10年後には当初の80%程度まで下がるのが一般的です。

「ほぼ」という曖昧な表現には法的拘束力がなく、契約書に明記されていない口約束は後から覆される可能性が高いことを理解してください。

サブリース契約の「30年家賃保証」に隠された解除条項

サブリース契約書には、業者側から契約を解除できる条項が必ず含まれています。

「30年保証」と謳っていても、実際には2年ごとに家賃が見直され、空室率が悪化したエリアでは業者が一方的に契約を解除するケースが頻発しています。

解除後はオーナーが直接リスクを負うことになり、突然の収入減や空室対応に追われます。

契約書の解除条項、家賃見直し条項を弁護士に確認してもらい、どの条件で業者が契約を打ち切れるのかを把握することが不可欠です。

不動産投資を成功させる条件とは

不動産投資は「やめとけ」と言われる一方で、確実に成功している層も存在します。

投資手法の選択と自己属性の冷静な分析が成功の可否を分けると言っても過言ではな

りません。

ここでは不動産投資で成功する人の条件をご紹介します。

不動産投資の目的を明確にしている

成功者は「なぜ不動産投資をするのか」という目的が明確です。

老後の年金補填、相続税対策、資産分散など、具体的なゴールを設定し、そこから逆算して投資手法を選択しています。

目的が曖昧なまま「不労所得が欲しい」という漠然とした動機で始めると、リスク許容度や投資期間を適切に設定できず、途中で方針がブレて失敗します。

明確な目的があれば、短期的な損失にも冷静に対処できます。

リスクを理解し、自分で抱えず「分散」している

成功者は最悪のケースを想定してリスク分散を行っています。

例えば、単一物件への集中投資を避け、複数物件への分散投資、火災保険・地震保険の活用、管理会社への委託などを行うことでリスクを分散させています。

また、金利上昇、空室、災害など、複数のリスクが同時に発生する可能性を織り込み、それでも生活が破綻しない範囲で投資額を設定しているのです。

リスクを完全に排除することは不可能ですが、分散により影響を最小化できます。

無理のない資金計画を立てている

成功者は生活に影響しない範囲で投資を行い、常に余裕資金を確保しています。

頭金を多めに入れてローン額を抑える、月々の返済額を手取り収入の20%以内に抑えるなど、保守的な計画を立てています。

空室が半年続いても貯金で補填できる、金利が2%上昇しても返済を継続できるといったバッファを持つことで、精神的な余裕が生まれ、冷静な判断ができます。

無理な資金計画は失敗の最大要因です。

自分に合った投資手法を選別している

成功者は年収、貯蓄額、リスク許容度、管理にかけられる時間などを考慮し、自分にとって最適な手法を慎重に検討します。

例えば、年収500万円台のサラリーマンが新築ワンルームに手を出すのは危険ですが、中古の戸建てや地方の高利回り物件なら成功する可能性があります。

ワンルームマンション、一棟アパート、戸建て、新築、中古、都心、地方などの多様な選択肢がありますが、手法の違いを理解せず営業に勧められるまま投資するのは避けるべきです。

長期運用の覚悟と「出口戦略」を最初から設計している

成功者は購入時点で「いつ・いくらで売るか」という出口戦略を想定しています。

不動産投資は10-20年単位の長期戦です。

金利上昇局面や築年数による価値減少を織り込み、売却時期や価格目標を設定することが大切です。

市場環境が変化した場合の代替プランも用意し、状況に応じて柔軟に対応できる準備をしています。

出口戦略のない投資は、ゴールのないマラソンと同じで、いつまでも走り続けることになります。

明確な出口があれば、投資の成否を客観的に評価できます。

| 静岡市内の不動産投資は地域の不動産取引を熟知した専門家「新富不動産スタジオ」へ! |

| 「不動産投資を検討しているが自分に向いているか心配」 「投資で失敗したくない」 といったご不安はございませんか? 静岡市の不動産売却実績No.1(※)を誇る新富不動産スタジオでは、静岡市の不動産投資はもちろん、不動産に関するご相談を幅広く承っております。 地元静岡に根ざした不動産会社として、豊富な知識と経験、さらに専門家ネットワークをフルに活用し、お客様が納得できる不動産取引をワンストップでサポートさせていただいております。 お客様お一人おひとりに寄り添ったご提案を強みとしておりますので、オーナーチェンジを含め不動産投資をご検討の際はぜひお気軽にご相談ください。 (※)イクラ不動産 2024年下半期ランキングより お問い合わせはこちら |

不動産投資「向いている人」「やめるべき人」チェックリスト

自分の状況を客観的に評価するために、チェックリストをご紹介します。

当てはまる数が多いほど、慎重な判断が必要だと考えられます。

不動産投資へのチャレンジを迷っている方は、セルフチェックに活用してみてください。

やめるべき人チェックリスト

- 年収500万円未満、または貯蓄が300万円未満

- 住宅ローンなど、既に大きな借入がある

- 家族の理解・同意を得ていない

- 「不労所得」という言葉に強く惹かれる

- 営業担当者の説明を鵜呑みにしてしまう

- 空室が半年続いても耐えられる資金的余裕がない

- 確定申告や収支計算を自分でやる自信がない

これらの項目に3つ以上該当する場合、現時点での不動産投資は避けた方が無難でしょう。

検討の余地がある人チェックリスト

- 年収700万円以上、かつ貯蓄1,000万円以上

- 属性が良い(上場企業勤務・公務員など)

- 不動産や税務について自ら学ぶ意欲がある

- 10-20年の長期保有を前提に考えられる

- 最悪のシナリオでも生活が破綻しない余力がある

- すでに株式・債券など他の投資経験がある

- 複数の業者・物件を比較検討する冷静さがある

これらの項目に5つ以上該当する場合、適切な知識と準備を前提に検討する価値があります。

不動産投資を検討する前に必ず確認すべきチェックリスト

不動産投資を検討する場合、以下のポイントを必ず確認してください。

- 想定赤字が何ヶ月続いても耐えられるか

- 金利上昇時の返済額を把握しているか

- 修繕積立金の値上がり計画と長期修繕計画の開示を求める

- サブリース契約の解除条項・家賃見直し条項を弁護士に確認してもらう

- 売却時の出口戦略があるか

失敗を防ぐためにも曖昧なまま契約することは避けましょう。

各項目について詳しく解説します。

想定赤字が何ヶ月続いても耐えられるか

1つ目のポイントは、赤字にどの程度の期間耐えられるかです。

空室や家賃下落により収入がゼロになっても、ローン返済や管理費、固定資産税などの支払いは継続します。

最低でも6ヶ月分、できれば12ヶ月分の支出を貯金でカバーできる余裕があるかを確認してください。

月々の支出が10万円なら、60-120万円の予備資金が必要です。

この資金がない状態で始めると、わずかな空室期間でも生活が破綻する危険があります。

金利上昇時の返済額を把握しているか

2つ目のポイントは、金利が上昇した場合にも返済できるかです。

変動金利で借りる場合、金利が1%上昇するだけで月々の返済額は数万円増加します。

3,000万円を35年ローンで借りた場合、金利が1%上がると月々の返済額は約2万円増えます。

業者に「金利が2%上昇した場合」のシミュレーションを依頼し、それでも返済を継続できるかを確認してください。

変動金利のリスクを理解せず、低金利だけを見て判断すると、将来の金利上昇局面で返済不能に陥る可能性があります。

修繕積立金の値上がり計画と長期修繕計画の開示を求める

3つ目のポイントは修繕計画について把握しておくことです。

新築時の修繕積立金は月5,000円程度でも、15年後には2-3倍に値上がりするのが一般的です。

管理組合の長期修繕計画を確認し、大規模修繕の時期と費用、積立金の値上がりスケジュールを把握しましょう。

計画が不透明な物件や、修繕積立金が不足している物件は、将来的に一時金の徴収や修繕費の負担が重くのしかかります。

購入前に必ず長期修繕計画書の開示を求めることが重要です。

サブリース契約の解除条項・家賃見直し条項を弁護士に確認してもらう

4つ目のポイントはサブリース契約の解除条項・家賃見直し条項の確認です。

「30年保証」でも、実際には2年ごとに家賃が見直される契約が大半となります。

どの条件で業者が契約解除できるのか、家賃がどの程度まで引き下げられる可能性があるのか、契約書の細かい条文を法律の専門家に確認してもらうことを強く推奨します。

営業担当者の口頭説明と契約書の内容が異なるケースが多く、契約後に「聞いていない」では手遅れです。

数万円の弁護士費用をケチって数千万円の損失を被るリスクを避けてください。

売却時の出口戦略があるか

5つ目のポイントは、購入時点で「いつ・いくらで売る可能性があるのか」を想定しておくことです。

築10年後、20年後の想定売却価格、ローン残債との差額、売却にかかる諸費用(仲介手数料、譲渡所得税など)を計算し、最終的な収支がプラスになるかを確認します。

売却価格が想定より下がった場合のシナリオも用意し、損失が許容範囲内かを判断しましょう。

出口戦略のない投資は、いつまでも物件を抱え続けることになり、資金の流動性を失います。

静岡市の不動産投資は収益不動産取引のプロ「新富不動産スタジオ」へ

ここまで、不動産投資が否定されやすい理由や、失敗しないためのポイントなどをお伝えしてきました。

不動産投資は色々な緻密な分析や戦略・戦術が必要な高度な投資方法です。

「不動産投資で儲かる」「老後のために不動産投資を始めたい」と言った安易な考えで始めると思わぬ落とし穴にはまり大変なことになるケースも多いです。

新富不動産スタジオは、自社でも不動産投資を開業時から始め、これまでに多くの不動産投資家様の資産形成のサポートをしてまいりました。

まずはお客様の属性やニーズ、そして資産背景をしっかりとヒアリングし、それらを踏まえての成長戦略を一緒に考えていきます。

静岡県内で不動産投資をお考えの方。

不動産投資コンサルティングや収益物件売買の実績豊富な新富不動産スタジオと、不動産を活用した資産形成を一緒にやっていきませんか?

まずはお気軽に本サイトの問い合わせフォーム、またはお電話にてお気軽にご相談ください。

| 静岡市内の不動産投資は地域の不動産取引を熟知した専門家「新富不動産スタジオ」へ! |

| 「不動産投資を検討しているが自分に向いているか心配」 「投資で失敗したくない」 といったご不安はございませんか? 静岡市の不動産売却実績No.1(※)を誇る新富不動産スタジオでは、静岡市の不動産投資はもちろん、不動産に関するご相談を幅広く承っております。 地元静岡に根ざした不動産会社として、豊富な知識と経験、さらに専門家ネットワークをフルに活用し、お客様が納得できる不動産取引をワンストップでサポートさせていただいております。 お客様お一人おひとりに寄り添ったご提案を強みとしておりますので、オーナーチェンジを含め不動産投資をご検討の際はぜひお気軽にご相談ください。 (※)イクラ不動産 2024年下半期ランキングより お問い合わせはこちら |

不動産投資に関するよくある質問(Q&A)

Q1. 「不動産投資で大家さんになれば楽に稼げる」と言われましたが、実際の手間やコストはどのくらいかかりますか?

A1. 実際の不動産経営には、想像以上の手間とコストがかかります。

例えば、築20年の中古アパート(2,500万円、6部屋、1部屋あたりの家賃5万円)の場合、以下のような支出が必要になります:

毎月の経費:管理費(1.5~2万円)、修繕積立金(2-3万円)、保険料(1万円程度)

突発的な支出:設備故障の修理(1件あたり5-30万円)、空室時の原状回復(20-40万円)

大規模修繕:10年目で外壁塗装(200-300万円)、15年目で給排水管取り替え(300-400万円) これらに加えて、入居者対応や各種手続きなどの管理業務に、月平均10-15時間程度の時間が必要です。

Q2. サブリース契約で「家賃保証」と言われていますが、本当に安全なのでしょうか?

A2. サブリース契約の「家賃保証」には重大なリスクがあります。

実例として、以下のようなトラブルが多発しています:

契約から3年後に「市況の悪化」を理由に、保証賃料が当初の30%減額された

サブリース会社の経営破綻により、突然の契約解除を通告された

建物の老朽化を理由に、5年目以降の賃料が大幅に引き下げられた 契約前には必ず、賃料減額条項の有無、解約条件、保証内容の詳細を確認し、弁護士への相談をお勧めします。

まとめ

不動産投資は、善でも悪でもありません。

重要なのは、自分の属性・リスク許容度・知識レベルに照らして、合理的に判断することです。

「やらない」という選択も立派な判断

周囲の成功事例や営業担当者の言葉に流されず、自分の状況を冷静に分析し、「今はやらない」と決断することも、賢明な投資家の姿勢だといえます。

投資をしないことで失うのは「可能性」だけです。

無理に投資して失敗すれば、現実の資産と精神的安定を失います。

不安が論理で解消できない限り、保留・撤退は正しい選択です。

進めるなら「データ分析」と「信頼できるパートナー」が不可欠

信頼できる不動産会社、税理士、弁護士といったパートナーを見つけ、プロの視点からアドバイスを受けることが成功への近道です。

複数の業者を比較し、契約を急かす相手とは絶対に取引しないよう気を付けましょう。

参考:不動産投資でよくある不動産投資詐欺の手口5選!仕組みと対策

参考:「不動産投資は割に合わない」と言われる理由!成功のコツも紹介!

関連する記事