家を売りたいけどローンが残っている方必見|解決策4つと成功の秘訣

「家を売りたいけど、住宅ローンがまだ残っている…」そんな不安を抱えていませんか。

実は、ローンが残っていても家の売却は法的にも実務的にも問題ありません。

重要なのは、売却価格とローン残高の関係を把握し、適切な戦略を選択することです。

この記事では、ローンの残っている物件の売却をお考えの方に向けて、不動産取引の経験が豊富な専門家が以下についてわかりやすく解説します。

- オーバーローンとアンダーローン

- オーバーローンの場合の解決策

- 税金控除

- 失敗しない不動産会社の選び方

最後までお読みいただければ、あなたの状況に合った最適な売却方法がわかり、次のステップに進むことができるでしょう。

| 静岡市内の不動産売却は地域の不動産市況を熟知した専門家「新富不動産スタジオ」へ! |

| 「不動産売却で失敗したくない」 「どうせ家を売るなら、できるだけ高値で売却したい」 といったご希望やお悩みはございませんか? 静岡市の不動産売却実績No.1(※)を誇る新富不動産スタジオでは、静岡市の不動産売却はもちろん、不動産に関するご相談を幅広く承っております。 地元静岡に根ざした不動産会社として、豊富な知識と経験、さらに専門家ネットワークをフルに活用し、お客様が納得できる不動産の売却をワンストップでサポートさせていただいております。 お客様お一人おひとりに寄り添ったご提案を強みとしておりますので、不動産売却をご検討の際はぜひお気軽にご相談ください。 (※)イクラ不動産 2024年下半期ランキングより お問い合わせはこちら |

家を売りたいけどローンが残っている場合にすべきこと

ローンが残っていても、家を売却することは可能です。

しかし、抵当権がついていると物件を売却することはできないため、売却をする場合には抵当権を抹消する必要があります。

抵当権を抹消するには、ローンを完済しなければなりません。

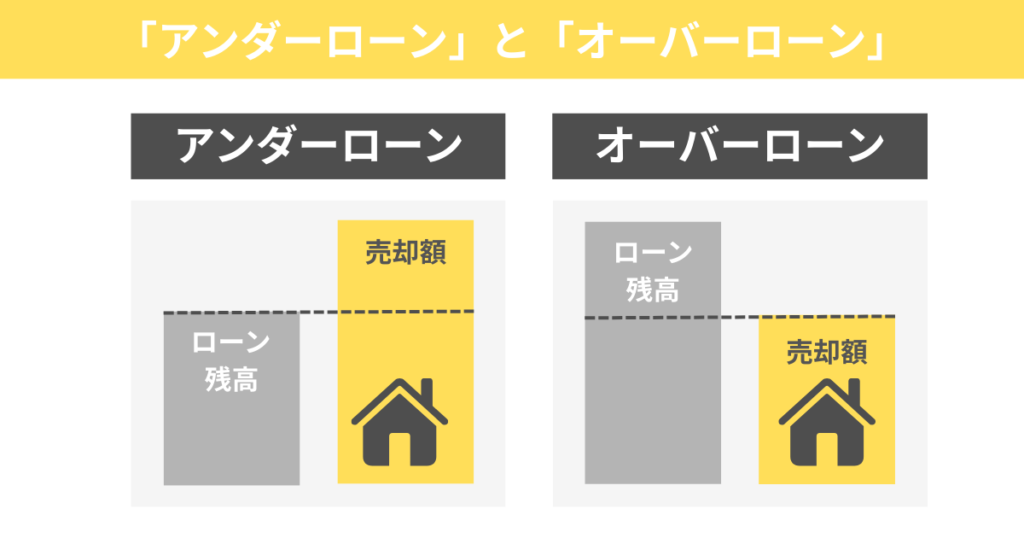

そこで確認していただきたいのが、「アンダーローン」と「オーバーローン」です。

アンダーローンとオーバーローンの違いと確認手順

売却を検討する際、まず確認すべきは「アンダーローン」か「オーバーローン」かの判定です。

| アンダーローンとは 売却価格がローン残高を上回る状態で、売却代金でローンを完済でき、手元にお金が残ること。 オーバーローンとは 売却価格がローン残高を下回る状態で、不足分を自己資金で補う必要があること。 |

現状把握のため、住宅ローン残高証明書で正確な残債額を確認し、複数の不動産会社から査定を取得して相場を把握することが重要です。

ローン残高と諸費用

売却時には以下のような諸費用がかかります。

| ・仲介手数料(400万円を超える場合、売却価格×3%+6万円+消費税)(※1) ・印紙税(おおむね1~3万円程度) ・抵当権抹消登記費用(不動産1個につき1,000円) ・司法書士報酬(抵当権抹消登記の手続き1件あたり10,000円) |

さらに、家の売却により利益が出た場合は譲渡所得税の対象となります。

利益額は「売却価格-土地価格-建物の価格」となり、建物価格は減価償却後の価格となるので注意が必要です。

また、3000万円特別控除(※2)などの適用条件も確認が必要です。

上記をもとに、「売却価格-ローン残高-各種諸費用-税金」で問題なくローン返済ができるか計算をします。

ご自身でのシミュレーションに不安な点がある場合には、信頼できる不動産会社に相談してみることをおすすめします。

(※1)参考:<消費者の皆様向け>不動産取引に関するお知らせ(国土交通省)

(※2)参考:No.3302 マイホームを売ったときの特例(国税庁)

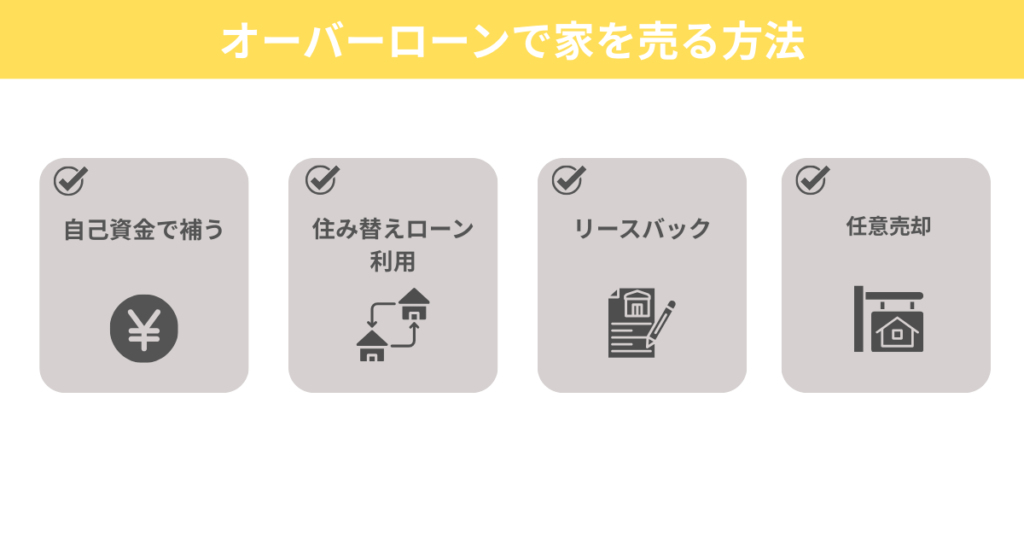

オーバーローンでも家を売りたい!4つの解決策

続いて、オーバーローンとなる場合に家を売却したい方のために、4つの方法をご紹介します。

以降でそれぞれの方法について、詳しく解説していきます。

解決策①:自己資金で不足分を補う

オーバーローンの場合、最も分かりやすい解決策は貯金や退職金で不足分を補填する方法です。

資金調達のタイミングとして、売却決済日に合わせて準備する必要があり、親族からの借入や定期預金の解約なども選択肢に含まれます。

ただし、手持ち資金を使い切ると新居購入や引越し費用に支障をきたす可能性があるため、生活資金とのバランスを慎重に検討することが重要です。

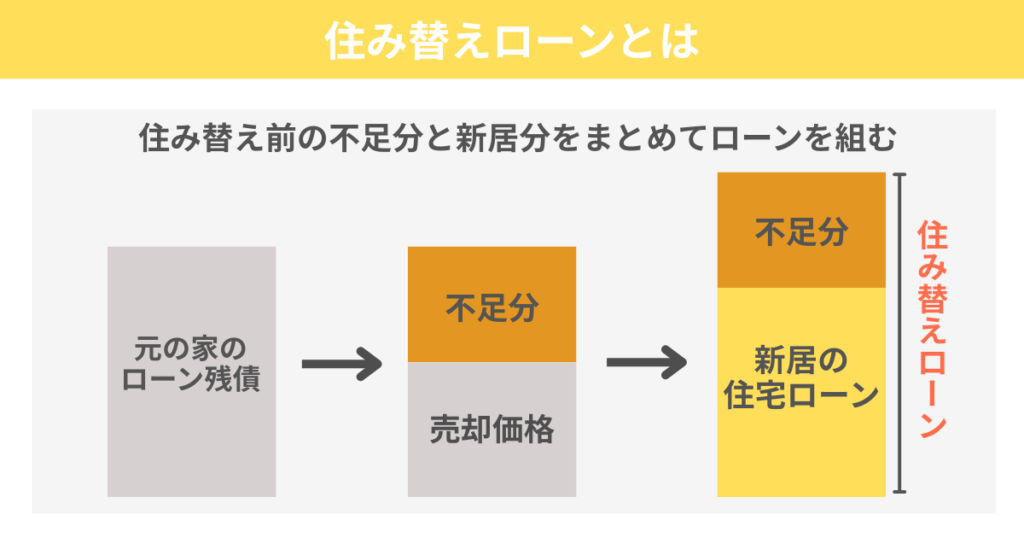

解決策②:住み替えローンの活用術

住み替えローンを使って売却・引越しをするのもひとつの手です。

住み替えローンは、新居の購入資金と旧居のローン残債を一本化できる金融商品です。

通常の住宅ローンよりも金利が若干高めですが、オーバーローンでも住み替えが可能になります。

審査では年収に対する返済比率が重視され、一般的に35%以内が目安となります。

利用時の注意点として、新居の引渡しと旧居の売却決済を同日に行う必要があり、綿密な資金スケジューリングが求められます。

また、借入総額が増加するため、将来の返済計画を十分検討する必要があります。

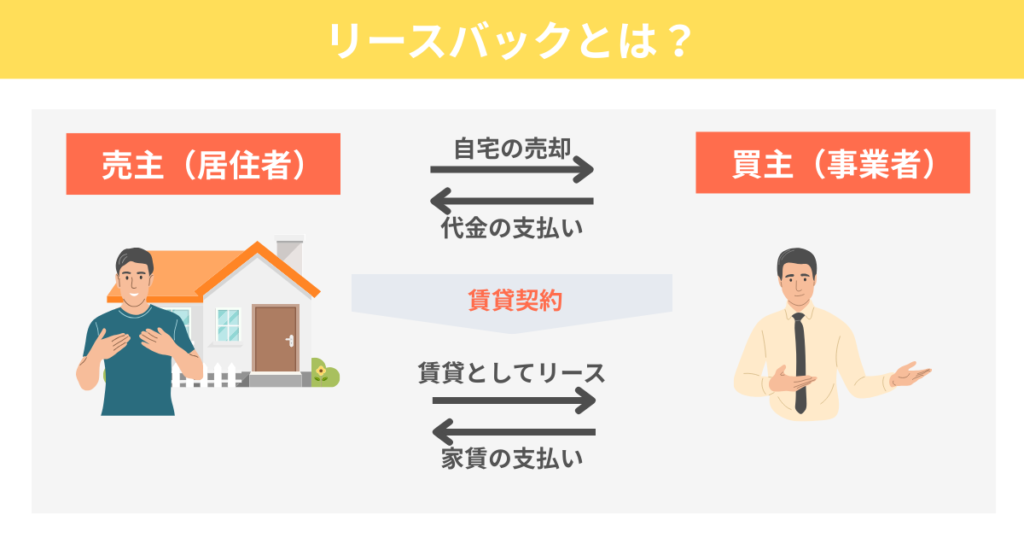

解決策③:親族間売買・リースバックの検討

その他の解決策として考えられるのは、親族間売買やリースバックを行うことです。

親族間売買は、市場価格より柔軟な価格設定が可能で、仲介手数料も不要となる場合があります。

ただし、オーバーローンの場合は債権者(金融機関)からの同意を得ることが難しい場合があることや、適正価格から大幅に乖離すると贈与税の対象となるため注意が必要です。

リースバックは不動産会社に売却後、賃貸として住み続ける方法で、住環境を変えずにローンを解消できます。

これらの方法は税務上の複雑な問題を伴うため、税理士への相談を強く推奨します。

リースバックについては別記事「静岡市リースバック|地元専門家が教える後悔しない選び方と注意点」で詳しく解説していますので、ぜひ参考にしてみてください。

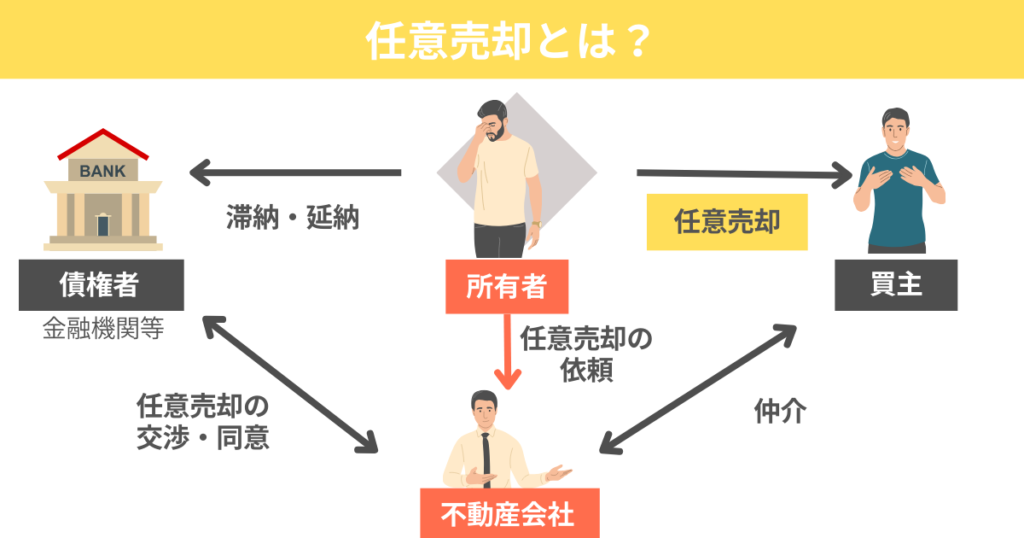

解決策④:任意売却による競売回避

返済困難に陥った場合の最終手段が任意売却です。

金融機関の同意を得て市場価格で売却し、残債は分割返済する仕組みです。

競売と比較して売却価格が高くなりやすく、引越し費用(50〜100万円程度)を確保できる場合があります。

任意売却専門業者の選定では、宅建業免許、実績、費用の透明性を重視し、複数社から提案を受けることが重要です。

ただし、信用情報に影響が残るため、将来のローン審査に影響することを理解した上で判断する必要があります。

任意売却については別記事「【静岡市】任意売却で競売を回避|信頼できる専門家選びと解決の手順」で詳しく解説しています。

【専門家監修】売却で損しないための税金・控除

3,000万円特別控除など使える制度

居住用財産の売却では3000万円特別控除が適用でき、譲渡所得から最大3000万円を控除可能です。

適用条件として、売主が実際に居住していた期間や、売却相手が親族でないことなどがあります。

さらに所有期間が10年超の場合は軽減税率が適用され、6000万円以下の部分については税率が14%に軽減されます。(※3)

買い替え特例では、売却価格より高い住宅に買い替える場合、譲渡所得税を将来に繰り延べできます。

これらの制度を最大限活用するため、売却前に税理士への相談を行い、適切な申告書類の準備をすることが節税効果を高める鍵となります。

(※3)参考:No.3305 マイホームを売ったときの軽減税率の特例(国税庁)

売却損が出た場合の繰越控除制度

オーバーローンで売却損が発生した場合、損益通算により他の所得から損失を差し引くことができます。

給与所得などから最大で売却損失額を控除でき、1年で控除しきれない場合は翌年以降3年間の繰越控除が可能です。

適用条件として、売却年の1月1日時点でローンが10年以上残っていることや、売却後もローン残債があることなどが要件となります。

繰越控除を受けるには確定申告が必須で、必要書類には売買契約書、ローン残高証明書、住民票などが含まれます。

この制度により、売却損失分の税負担軽減効果を数年にわたって享受できるため、積極的な活用を検討すべきです。

ローンが残っている物件売却で失敗しない3つの鉄則

鉄則①:複数社査定で「囲い込み」を回避する方法

不動産売却で最も注意すべきは「囲い込み」という悪質な営業手法です。

これは不動産会社が売主・買主両方から手数料を得るため、他社からの購入希望者を意図的に排除する行為です。

回避策として、必ず3〜5社から査定を取得し、査定額の根拠や販売戦略を詳しく聞くことが重要です。

信頼できる会社の見極めポイントは、査定額が適正範囲内にあること、販売活動の具体的な提案があること、過去の成約実績を開示することなどです。

また、専任媒介契約を結ぶ場合は、定期的な販売状況報告を求め、価格調整のタイミングや理由を明確にしてもらうことが成功の秘訣です。

鉄則②:売却タイミングの見極め方

不動産市場には季節性があり、一般的に2〜3月と9〜11月が活発になる傾向があります。ただし、築年数や立地条件により最適なタイミングは異なるため、地域の成約データを参考に判断することが重要です。また、「買い先行」にするか「売り先行」にするかもジャッジが必要です。

- 買い先行:理想の住宅を先に購入できる一方、ダブルローンのリスクがある

- 売り先行:資金計画が明確になる反面、仮住まいを用意する必要がある

市場動向としては、金利上昇局面では需要が減退しやすく、人口減少エリアでは早期の決断が有利になることが多いため、個別の状況に応じて戦略を考える必要があるといえます。

静岡市の物件売却のタイミングについては、別記事「【2025年最新】静岡市の不動産売却、後悔しないベストタイミングはいつ?専門家が教える完全ガイド」で解説していますのであわせてお読みください。

鉄則③:内覧対応と価格交渉のコツ

内覧での第一印象が売却成功を左右するため、清掃・整理整頓は必須です。

特に水回りの清潔感、明るさの確保、生活感の適度な演出が重要で、必要に応じてハウスクリーニングの活用も効果的です。

価格交渉では、当初の査定額から10〜15%程度の値下げを想定した価格設定を行い、根拠のある最低価格を事前に決めておくことが大切です。

購入希望者からの値下げ交渉に対しては、修繕履歴や周辺相場を根拠に対応し、感情的にならず冷静な判断を心がけます。

内覧時には住宅の魅力を自然にアピールし、質問には正直に答えることで信頼関係を構築することが、最終的な成約につながる重要な要素となります。

| 静岡市内の不動産売却は地域の不動産市況を熟知した専門家「新富不動産スタジオ」へ! |

| 「不動産売却で失敗したくない」 「どうせ家を売るなら、できるだけ高値で売却したい」 といったご希望やお悩みはございませんか? 静岡市の不動産売却実績No.1(※)を誇る新富不動産スタジオでは、静岡市の不動産売却はもちろん、不動産に関するご相談を幅広く承っております。 地元静岡に根ざした不動産会社として、豊富な知識と経験、さらに専門家ネットワークをフルに活用し、お客様が納得できる不動産の売却をワンストップでサポートさせていただいております。 お客様お一人おひとりに寄り添ったご提案を強みとしておりますので、不動産売却をご検討の際はぜひお気軽にご相談ください。 (※)イクラ不動産 2024年下半期ランキングより お問い合わせはこちら |

【ケース別Q&A】あなたの状況に合った最適解

Q1.離婚に伴う売却での財産分与・名義変更の手順は?

A.離婚による不動産売却では、共有名義や連帯債務者の問題が複雑化しやすいため、事前の取り決めが重要です。

財産分与の計算では、売却価格からローン残債と諸費用を差し引いた純資産を分割対象とし、通常は2分の1ずつの分割となります。(※4)

売却前に離婚が成立する場合は、離婚協議書に売却方法、分割割合、費用負担を明記します。

共有名義の場合、双方の同意が必要なため、一方が売却に反対すると手続きが進まないリスクがあります。

連帯債務者がいる場合は、金融機関との事前相談により、売却後の残債処理方法を確認し、将来のトラブルを防ぐことが重要です。

Q2.転勤・住み替えでの「ダブルローン」回避策

A.転勤による住み替えでは、つなぎ融資の活用が有効です。

これは新居購入資金を一時的に借り入れ、旧居売却代金で返済する仕組みです。

金利は高めですが(年2〜4%程度)、売却期間の資金繰りが安定します。

売却期間の見積もりでは、築年数や立地条件により3〜6か月程度を想定し、余裕を持った資金計画を立てることが重要です。

新居の契約タイミングでは、旧居の売却状況に応じて引渡し時期を調整し、可能であれば停止条件付き契約の活用も検討します。

リロケーション会社の活用により、転勤期間中の賃貸運用という選択肢もあり、将来の帰任可能性がある場合には有効な手段となります。

Q3.返済困難・滞納前の早期対応策

A.返済困難が予想される場合、滞納前の早期相談が最も重要です。

金融機関では返済条件の変更(リスケジューリング)に応じる場合があり、返済期間の延長や一時的な元金据え置きなどの措置が可能です。

住宅金融支援機構の返済特例制度では、失業や病気による返済困難に対し、最大3年間の返済猶予や返済額軽減が受けられます。

生活再建のための公的支援として、住居確保給付金や生活福祉資金貸付制度なども活用できます。

任意売却を検討する場合も、早期の専門業者相談により選択肢が広がるため、問題が深刻化する前の行動が将来の生活再建に大きく影響することを理解して対応することが重要です。

専門家に相談すべきタイミングと選び方

不動産会社選定時のチェックポイント

媒介契約には一般、専任、専属専任の3種類があり、それぞれメリット・デメリットが異なります。

具体的には以下のとおりです。

| 契約の種類 | メリット | デメリット |

| 一般媒介契約 | ・複数社との同時契約が可能で競争原理が働く ・自分で見つけた買主との契約も可 | ・積極的な営業を期待しにくい ・売却活動の進捗報告義務がない |

| 専任媒介契約 | ・1社専任のため積極的な営業活動を期待できる ・2週間に1回以上の活動報告義務がある | ・他社に依頼できない ・自分で買主を見つけた場合には報告義務がある |

| 専属専任媒介契約 | ・手厚い販売活動が期待できる ・1週間に1回以上の活動報告義務がある | ・他社に依頼できない ・自分で買主を見つけた場合でも直接契約は不可 |

仲介手数料は法定上限額とすることが一般的ですが、サービス内容に応じた割引制度を設ける会社も増えています。

営業担当者の見極めでは、市場動向の説明能力、過去の成約実績、レスポンスの速さ、提案の具体性などを総合的に判断することが重要です。

弁護士・税理士・司法書士との連携ポイント

複雑な売却案件では専門家との連携が不可欠です。

弁護士が必要な場面は、離婚に伴う財産分与、相続関連の売却、任意売却での債権者交渉などがあり、費用は相談料1時間1万円程度、案件処理で数十万円が目安となります。

税理士への相談は、譲渡所得税の計算、特例適用の判断、確定申告書作成などで必要となり、報酬は10〜30万円程度が相場です。

司法書士は抵当権抹消登記、所有権移転登記を担当し、費用は登録免許税込みで5〜15万円程度です。

相談時には売買契約書、ローン関連書類、登記簿謄本、住民票などを準備し、効率的な専門家活用により安全かつ有利な売却を実現することが重要です。

ローンが残っている家を売りたい方は静岡市の不動産取引の専門家「新富不動産スタジオ」へ

本記事ではローンが残っている場合の家の売却をお考えの方に向けて、オーバーローンの場合の売却手段ポイントなどについて、詳しく解説してきました。

売却を検討されるタイミングは人それぞれですが、場合によってはタイムリミットがあったり、専門的な知識が必要であったりと、すべてをご自身でジャッジするのは難しい場合もあることでしょう。

できるだけスムーズに売却をするためには、ご自身のケースにおいての最善策を提案してくれる専門家を見つけておくことが大切です。

私たち新富不動産スタジオは、静岡市内の各種物件の取引はもちろんのこと、取り扱いの難しい物件に関するコンサルティングも多数実績がございます。

専門家ネットワークも最大限に活用し、お客様のニーズを的確に把握した上でのご提案や売却を精一杯お手伝いさせていただきます。

静岡市での物件売却をお考えの方は、地域密着型で売却実績豊富な新富不動産スタジオへぜひ一度ご相談ください。

| 静岡市内の不動産売却は地域の不動産市況を熟知した専門家「新富不動産スタジオ」へ! |

| 「不動産売却で失敗したくない」 「どうせ家を売るなら、できるだけ高値で売却したい」 といったご希望やお悩みはございませんか? 静岡市の不動産売却実績No.1(※)を誇る新富不動産スタジオでは、静岡市の不動産売却はもちろん、不動産に関するご相談を幅広く承っております。 地元静岡に根ざした不動産会社として、豊富な知識と経験、さらに専門家ネットワークをフルに活用し、お客様が納得できる不動産の売却をワンストップでサポートさせていただいております。 お客様お一人おひとりに寄り添ったご提案を強みとしておりますので、不動産売却をご検討の際はぜひお気軽にご相談ください。 (※)イクラ不動産 2024年下半期ランキングより お問い合わせはこちら |

まとめ

住宅ローンが残っていても家の売却は十分可能であり、適切な知識と準備により成功率を大幅に向上させることができます。

重要なポイントは、現在の状況がアンダーローンかオーバーローンかを正確に把握し、それぞれに適した戦略を選択することです。

オーバーローンの場合でも、自己資金での補填、住み替えローンの活用、親族間売買、任意売却など複数の解決策があります。

税制面では3000万円特別控除をはじめとする各種制度を活用し、売却損が出た場合の繰越控除制度も忘れずに検討しましょう。

成功の鍵は、信頼できる不動産会社の選定と、必要に応じた専門家との連携です。

まずは複数社への査定依頼から始め、自分の状況に最適な売却戦略を見つけることから行動を開始しましょう。

関連する記事

【保存版】不動産仲介×売買の完全ガイド│失敗しない選び方

2025年、インフレの始まりの時期の不動産売却のやり方